주택담보대출을 찾을 때 가장 먼저 알아야 할 개념 중 하나는 LTV입니다. 주택담보대출 규제가 난무하던 시대를 살아온 사람들에게는 이 개념이 재미있다고 생각할 수도 있지만, 다양한 경우에 적용되는 LTV 기준 때문에 많은 사람들이 혼란스러워할 수도 있다. LTV(Loan To Value ratio)는 주택담보대출을 받을 수 있는 금액입니다. 담보로 인정받을 수 있는 비율을 말합니다. 이번 포스팅에서는 LTV에 대해 알아보겠습니다.

LTV

주택담보대출을 받을 때 담보인정비율을 LTV라고 합니다. 어떠한 상황이더라도 주택담보대출을 받는다면 LTV에 적용되는 가격 이상으로 대출을 받을 수 없는 상한선이라고 생각하시면 됩니다. 예를 들어 시가 10억원짜리 아파트를 담보로 대출을 받고 LTV를 70% 적용하면 최대 7억원까지만 가능하다는 뜻이다.

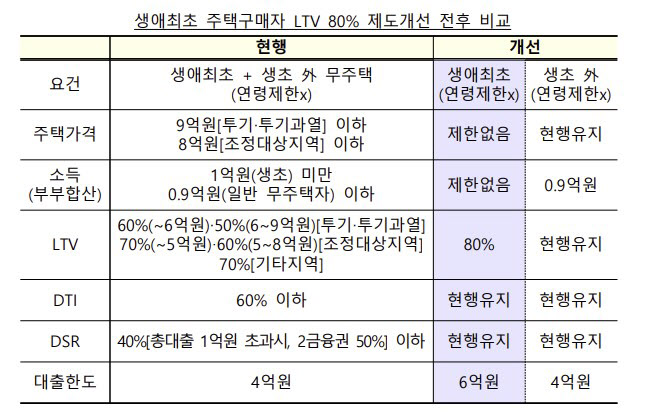

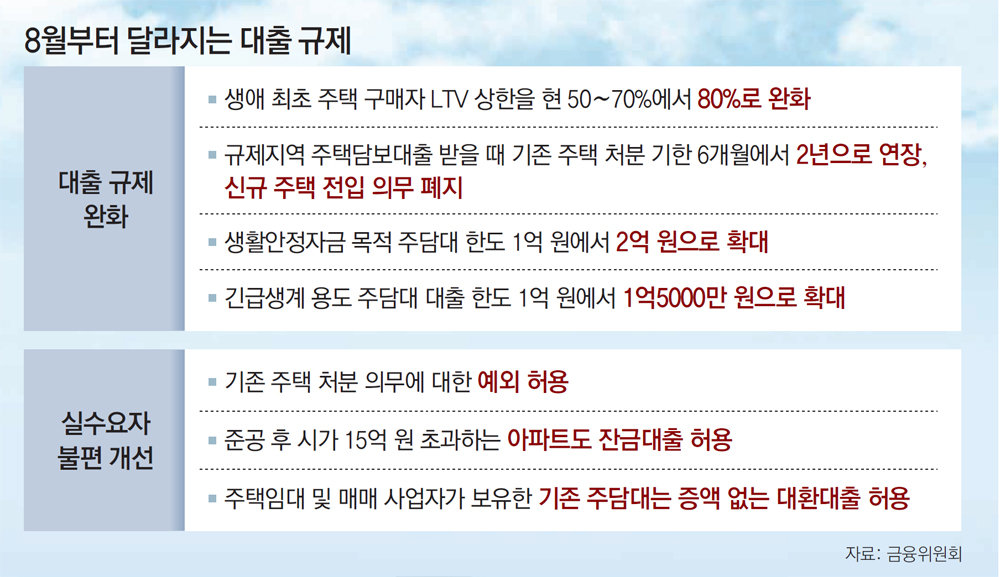

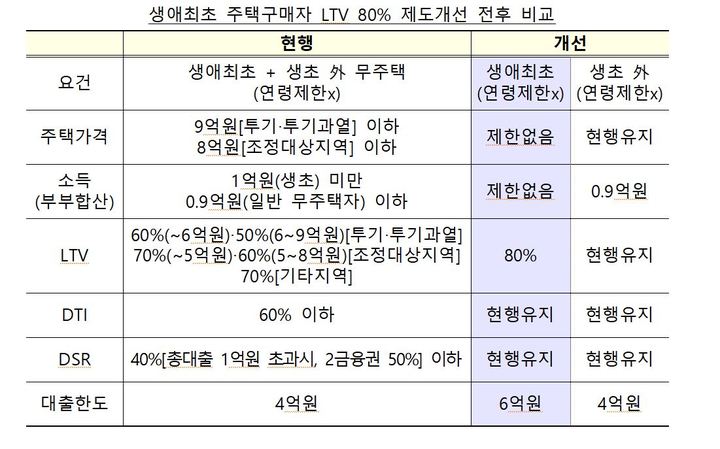

LTV 적용 기준LTV를 이해했다면 다음으로 적용 기준이 무엇인지 알아야 합니다. 이전 예처럼 모든 사람이 70%를 적용하는 것은 아니기 때문입니다. 기본적으로 무주택자, 주택 1채 보유자에게는 LTV 70%가 적용된다. 요즘 집값이 너무 비싸서 최대 70%까지 인정해 본인부담금 부담을 덜어준다. 다만, 2주택 이상인 경우에는 10%를 공제하고 60%를 적용합니다. 위 기준은 강남3구, 용산구를 제외한 모든 지역에 적용됩니다. 불과 몇 년 전만 해도 너무 복잡했습니다. 규제 완화의 일환으로 일부 자치구를 제외한 모든 지역이 비규제 지역으로 전환됐다. 강남3구와 용산구의 LTV는 얼마인가요? 강남3구와 용산구가 투기과열지구로 지정돼 LTV 기준이 더욱 강화됐다. 주택이 없거나 주택 1채를 소유한 사람은 50%, 주택 2채 이상 소유한 사람은 30%가 적용된다. 즉, 집이 없는 사람이 이 지역에 집을 구입하려면 최소한 자기자금의 50% 이상을 보유해야 한다. GS건설이 최근 매각한 강남 메이플자이는 전용면적 59㎡당 16억원에 호가가 나온 것으로 알려졌다. 주택이 없으면 현금 8억원 이상을 보유해야 한다. 생애 처음으로 주택을 구매하는 경우나 저소득층 소비자의 요건을 충족하는 경우에는 LTV 80% 기준을 적용해 정부나 은행에서 더 많은 대출을 받아 주택을 구매할 수 있다. 신혼부부 생애초, 일반 생애초침 등의 상품을 통해 주택도시펀드 디딤돌대출에서 LTV 80% 대출을 받을 수 있으며, 일반은행. 물론 금리면에서는 전자가 더 유리합니다. 다만, 소득기준, 순자산기준 등이 있어 대상자의 범위가 좁아집니다. 반면, 은행 최초 상품은 소득이나 자산 기준이 없으며 한도가 더 높을 수 있습니다. 하지만 금리는 주택도시펀드 상품과 비교할 수 없다. 각 제품의 장단점을 잘 이해하시고 유리한 제품을 선택하시는 것이 좋습니다. LTV 계산기 LTV 계산기를 이용하면 자신의 조건과 집을 구입한 지역, 시세를 알면 대략적인 대출 한도를 확인할 수 있습니다. 물론 DSR이나 DTI 등의 표준을 고려하지 않기 때문에 정확하지는 않습니다. 다만, 상한액을 확인하고 접근할 수 있도록 해 두면 도움이 될 것입니다. 구매목적이나 생활안정자금을 선택한 후 보유하고 있는 주택수와 지역, 시세를 입력하면 아래와 같이 LTV 적용비율과 한도를 바로 확인할 수 있습니다. 이상으로 생애최초 LTV 80%를 의미하는 대출한도계산기 포스팅을 마치겠습니다. 금융조건을 하나씩 알아가는 것은 일상생활에 큰 도움이 될 수 있습니다. 당장 필요한 정보가 아니더라도 금융과 생활을 분리할 수는 없기 때문에 언젠가 분명 도움이 될 테니 미리 알아두시는 것이 좋습니다. 정확한 대출한도를 알기 위해서는 방공의 개념과 이른바 소액예금도 알아야 한다. 관련 기사는 아래 포스팅을 확인해 보시길 권해 드립니다. 단독주택 매매, 주택담보대출, 방공을 위한 소액예금의 의미와 한도계산에 대한 요약입니다. 단독주택 매매시 소액예치금의 의미, 모기지, 방공, 한도계산에 대한 정리입니다. 연예인 단독주택 구입 소식이 왜 뉴스인지… blog.naver.com 좋아요/친구추가/팬추가 감사합니다.