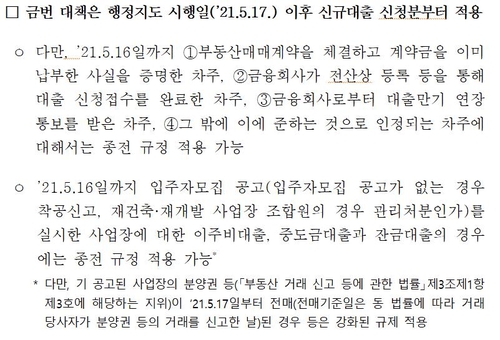

안녕하세요~깐깐한 부동산의 깐부입니다.경기도 대부분의 지역이 규제지역에서 해제가 되었습니다.물론 서울 전지역과 경기도 중에서는 4곳이죠, 과천, 성남, 하남, 광명 이렇게 4곳은 여전히 투기과열지구로 남아있게 되었구요 그 동안의 부동산 뉴스중에서 반가운 소식을 오랫만에 들어봅니다.11월 10일에 부동산대책이 발표가 됨에 따라 달라지는 청약조건과 부동산세율에 대한 정보를 드리겠습니다.

출처 : 뉴시스 221110 안지혜 기자

가장 먼저 비규제 지역으로 바뀌면서 청약 신청 요건이 완화가 되었는데요기존에는 청약통장가입기간이 24개월이상이었는데 비규제지역은 6개월 이상만 되도 가능합니다.기존에는 세대주만 가능했었는데요 세대주도 세대원도 이제 가능하죠. 그리고 재당첨제한도 없어졌구요 입주할 때 등기 후 실거주 의무가 사라졌기 때문에 입주때 전월세 놓을 수가 있습니다.그리고 분양권 전매도 가능해졌죠 이 분양권 전매, 중요한 내용이 많기 때문에 후반부에서 좀 더 자세하게 얘기해 드릴께요

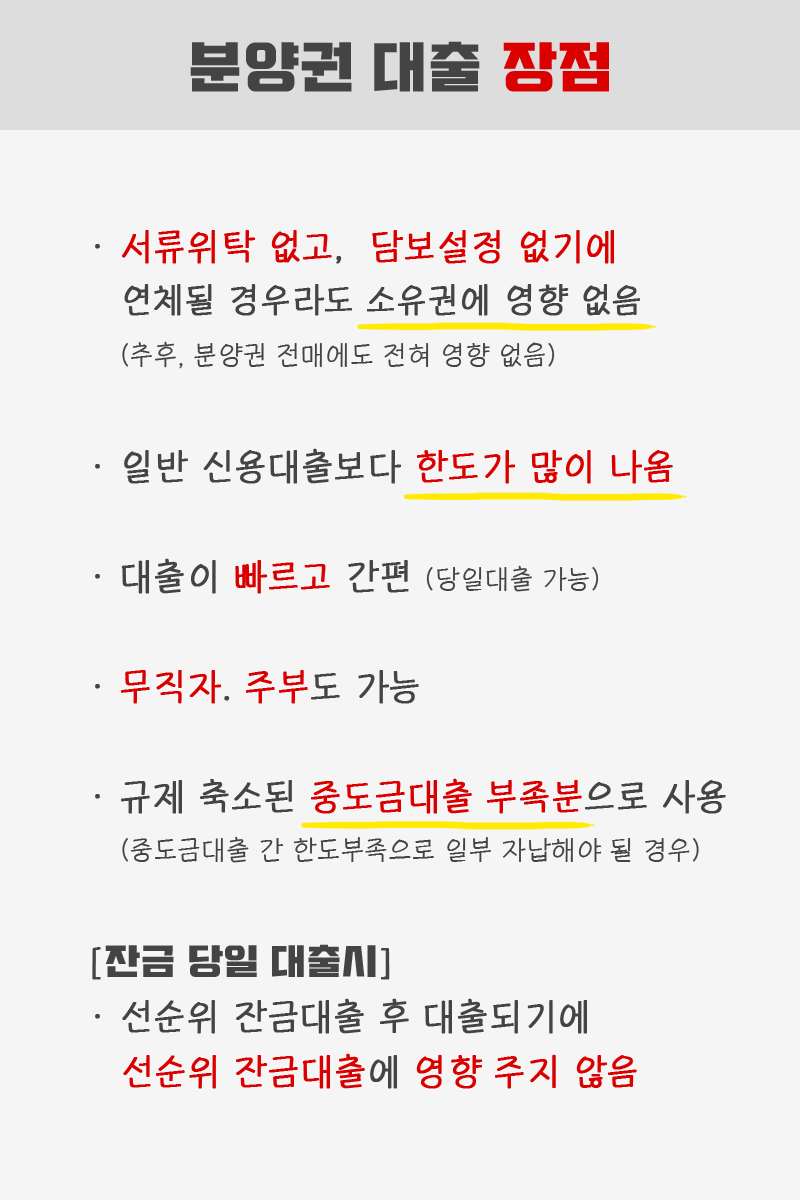

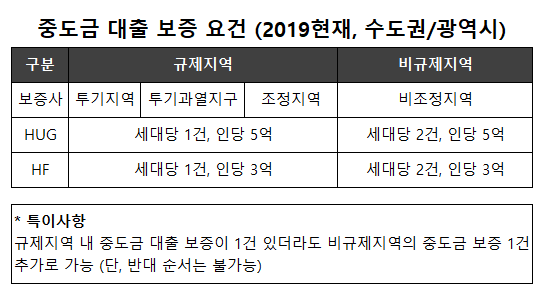

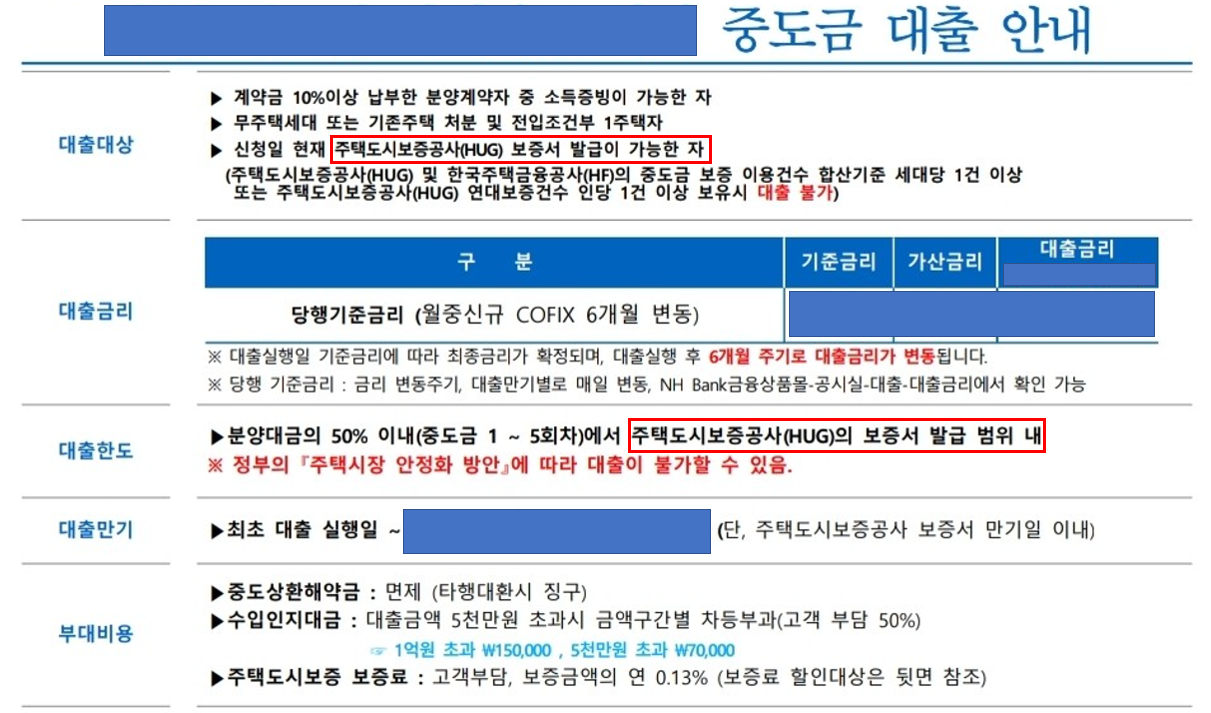

중도금 대출

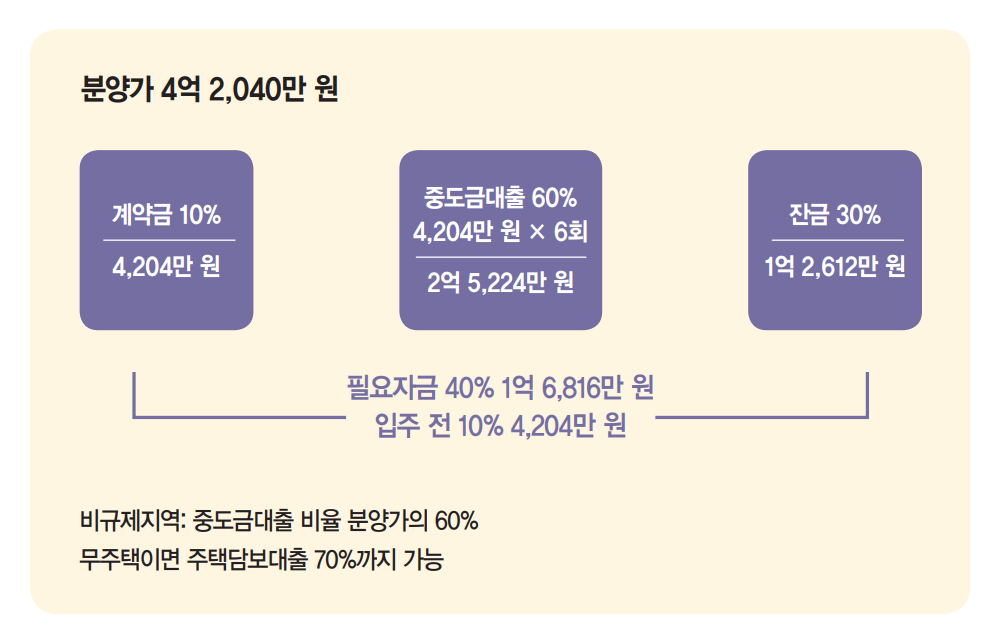

두번째로 중도금 대출을 보겠습니다.중도금 대출, 비규제지역에서는 세대당 2건이 가능한데요. 여기서 세대 당 무조건 다 두건이 가능한 건 아닙니다. 규제지역과 비규제지역을 나누어서 생각을 하셔야 하는데요. 기존에 비규제지역에 대출이 있고 그 다음에 비규제지역에서 또 신청을 할 경우에는 가능하고요. 그리고 규제지역에서 이미 한 건 받았을 경우에 그 다음에 비규제지역에서 받을 경우 비규제지역은 어쨌든 두건까지 가능하기 때문에 나옵니다. 하지만 내가 만약에 비규제지역에서 이미 한 건이 있다. 그런데 이번에 규제지역에 한 건 더 하려고 한다. 그러면 규제지역은 한 건밖에 되지 않기 때문에 이미 비규제지역에 있는 한 건 써먹었죠. 따라서 추가 중도금 대출이 나오지 않습니다. 그래서 규제지역, 비규제지역 잘 확힌하시고 먼저 어디를 받아야 하는지 잘 확인하시기 바랍니다.그리고 중도금 대출을 받을 때 기존 주택이 있다고 하면 처분조건이 있었는데요. 그런것도 없어졌고요 중도금 대출한도도 50%에서 60%로 늘어나게 되었습니다.

주택담보 대출

세번째 주택담보 대출을 보겠습니다.비규제지역에서는 주택담보대출 LTV 최대 70%가 적용이 되는데요. 70%는 서민 실수요자만 가능하죠. 조건이 부부합산소득 9천만원이하 투기과열지구 주택가격 9억원이하, 무주택 세대주일 경우 해당이 되고 나머지 LTV는 60%적용입니다. 그리고 다주택자들은 규제지역에서 추가로 집을 사기 힘들었는데요. 대출이 아예 안 됐었죠. 그래서 대출을 끼고 사려면 기존주택 6개월 내에 처분을 해야만 했습니다.투기과열지구에서는 대출끼고는 무조건 실거주 할 1주택만 갖으라고 하는 얘기였는데요 이제는 됩니다.또 다주택자도 주택수와 상관없이 집값의 60%까지 적용 받아서 살 수 있게 되었고요 그리고 15억 넘는 집 대출이 안 됐었죠 이제는 대출이 가능한데요 9억 이하까지는 50%, 9억 초과 분은 30% 적용을 받습니다.

세금혜택

그리고 그 다음에는 세금혜택을 얼마나 받을 수 있는지 먼저 취득세를 보겠습니다. 기존에 1주택이 있는데 투기지역에 집 사려면 취득세 둥과 8%, 3주택은 12% 하지만 비규제지역에서는 2주택까지 일반 세율입니다.비규제지역이라도 3주택 이상이면 8%, 12% 중과가 됩니다. 그 다음에 가장 중요한 양도세죠, 투기과열지구는 2년거주 조건이 있고요 비규제지역에서는 2년 보유만 해도 비과세를 받을 수가 있습니다.그리고 일시적 1가구 2주택 비과세 요건은 비규제지역은 기존주택을 3년안에 매도하면 비과세 받을 수가 있습니다.

자금조달계획서 의무 사라짐

자금조달계획서 의무도 사라졌습니다.중요한 건 비규제지역이라도 6억이상이 되면 자금조달계획서를 제출하셔야 합니다.그 외 종부세를 보면 2주택이상 적용되는 종부세 중과세율이 줄어들게 되고요 세부담 상한선도 200%에서 150%로 줄어 들게 되어서 보유세에 대한 부담이 줄어들게 됩니다.

분양권 전매

오피스텔의 경우 투기과열지구 100호실 이상은 전매가 안됐었죠. 등기후 전매가능이었는데, 지금 오피스텔 분양권 가지고 계신 분들이 많은데, 이제 비규제지역으로 바뀌었기 때문에 모집공고 일이 언제든 상관없이 1회에 한해서 전매가 가능합니다.특히 수도권에 전매제한에 걸렸던 오피스텔들 이제 전매가 풀렸습니다. 그래서 지금 찾는 분들이 계시더라고요. 거래 활성화가 좀 될것 같습니다.아파트 전매제한은 조금 복잡합니다.이게 투기과열지구인지 조정대상지역 인지 분양가 상한제 적용 주택인지, 공공택지 외 택지 인지에 따라서 달라지게 되는데요 현재 투기과열지구에서 분양가 상한제가 적용되지 않는 경우에 소유권이전등기일까지 최대 5년동안 전매제한이 있고요. 조정지역은 최대 3년간 전매금지, 이게 비규제지역으로 바뀌면 전매제한이 사라져서 분양권 매매가 가능하게 되는데요. 하지만 이게 분양가 상한제 지역이면 얘기가 달라지게 됩니다. 비규제지역으로 바뀌어도 분양가 상한제 적용 주택은 규제가 그대로 적용이 됩니다.전매제한은 수도권은 최대 10년 그외지역은 최대 5년이구요. 또 규제 지역에서 벗어났다고 해도 분양가상한제지역 이거나 민간택지에 수도권 과밀억제권역에 속하게 되면 소유권 이전등기 일까지 전매제한이 그대로 유지가 된다는 것도 알아 주시면 되겠습니다.앞으로 분양가 상한제 거주의무 완화에 대한 얘기도 나오게 되는데요. 기존에는 공공택지에서는 최대 5년까지 적용이 되었었능데. 앞으로 완화가 된다고 하니 이것도 기댛를 해보겠습니다. https://thumbnews.nateimg.co.kr/view610///onimg.nate.com/orgImg/hk/2016/06/29/2016062801451_AA.11916373.1.jpg